「人生100年時代」という言葉が盛んに使われていますが、漠然と「自分自身は、そこまで長生きすることはないのでは」と思っている人は多いかもしれません。というのも、実際にどれくらいの人が何歳まで長生きするのか、「事実」はあまり知られていないからです。

平均余命から算出した日本人の生存確率を見ると、60歳男性の場合、「4人に1人が90歳まで」「10人に1人は95歳まで」生きる可能性があります。女性の場合はさらに生存確率が上昇し、「4人に1人が95歳まで」「10人に1人は99歳まで」生きる時代なのです。

「いま60歳の人は4人に1人が、男性なら90歳、女性なら95歳まで生きる」。この事実を知ると、長寿という「リスク」がけっして他人事ではないことに気づくでしょう。長生きするとなればその分だけ老後の生活費を多く準備する必要がありますし、さらに高齢になれば病気やケガをする可能性も高まりますから、医療費や介護費も見積もっておかなければなりません。公的年金や健康保険、介護保険などの社会保障制度だけではこうした費用を賄いきれなくなっている中、今後は一層の自助努力が必要になっていくると言えるでしょう。

では、長寿化のリスクにはどのような対応策が考えられるでしょうか?以下、3つのポイントを紹介します。

1

1つ目は、健康寿命の延伸です。

アメリカのジェロントロジー学者のニール・カトラーは、「健康状態の悪化による資産の枯渇を避けるために、健康寿命の延伸と資産寿命の延伸を同時に行うことが重要である」と主張しています。健康状態の悪い人は、健康な人に比べて医療や介護費用がかさむことになるため、資産が枯渇するリスクが高くなるからです。老後を豊かに生きるためには、健康づくりに励むことが欠かせないといえるでしょう。もっとも、健康に留意していても病気を完全に防ぐことはできません。このためカトラーは、万が一に備えて民間の医療保険や介護保険に加入することを薦めています。

2

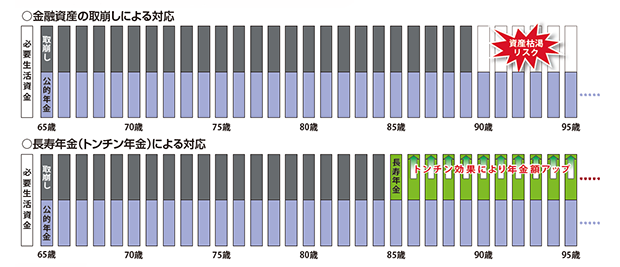

2つ目は、アメリカで数年前に発売され、日本でも注目が集まっている「長寿年金(トンチン年金)」の活用です。

トンチンという言葉は、17世紀のイタリア人、ロレンツォ・トンティが考案した年金制度に由来しています。これはごく簡単にいえば、年金保険加入者が拠出した保険料を長生きした人の年金に回す仕組みのことです。

長寿への備えというと、終身年金保険が有力候補となります。一般的な終身年金保険は、年金受取り開始までの間に亡くなった場合は死亡保険金が受け取れ、年金受取り開始後は一生涯に渡って年金を受け取るという仕組みです。一般的な終身年金保険は早くなくなった場合でも損をしないというメリットがありますが、高額な保険料を支払わなければ十分な年金額を受け取れないのはデメリットともいえます。

一方、長寿年金の場合、年金受取り開始前に死亡すると死亡保険金を受け取れないか、受け取れても払い込んだ保険料よりも保険金が少なくなります。ただし、その分だけ年金受取り開始後に受給できる年金額は増えるのがメリットです。

長寿年金はさまざまな設計が考えられます。たとえば死亡保険金をなくし、年金受取り開始年齢を85歳からとするなど、高齢期からの年金受け取りのみを目的とする商品も設計できます。このような設計の場合、早く亡くなった場合には保険料が掛け捨てになる一方、比較的低廉な保険料で十分な年金額を受け取ることができます。「長生きリスクに備えた掛け捨て年金」と考えると、わかりやすいかもしれません。長寿化のリスクに備えるという点では、より有力な設計だといえるでしょう。

長寿年金」(トンチン年金)による

資産枯渇リスクへの対応

出所:第一生命保険

日本では、ここ1、2年の間に保険会社数社がトンチン年金の取り扱いを開始しました。しかしいまのところ、国内の商品はある程度の死亡保障がついてトンチン性を抑えたものが主流です。今後は長寿化の進展を受け、より長生きリスクへの備えにフォーカスした商品も検討されていくことになるかもしれません。

3

長生きリスクへの対応策として、もう1つ考えられるのは、公的年金の繰下げ受給による対応です。受給開始年齢の繰下げを行うことにより、年金額を厚くすることができます。

現行では70歳までの繰下げが可能ですが、65歳から70歳に繰下げた場合、年金額は42%増えます。65歳で受給開始したケースと70歳に繰り下げたケースを試算すると、年金受取り累計額は81歳で逆転することがわかります。ちなみに、いま65歳の人が81歳まで生存する確率は、男性で67.7%、女性で84.1%です。年金の繰り下げ受給は長生きするほどメリットが大きく、長寿化が進む中でもっと注目されてもよいのではないかと思います。

今後は年金受給開始をさらに繰り下げられるよう検討が行われる予定です。これが実現されれば、年金額をさらに厚くすることができ、公的年金だけで生活費を賄うことができるようになるかもしれません。その際には、公的年金受給開始が遅れる分だけ資金準備が必要になります。金融機関には、そういったニーズにお応えする商品を提供することが求められるようになるでしょう。

斎藤 勝利 氏

第一生命保険株式会社 特別顧問

重要事項

当資料は、2018年4月に開催された「ジャパン・リタイアメント・ラウンドテーブル」において行われたディスカッションの内容をもとに、情報提供を目的として作成されたものであり、特定の金融商品取引の勧誘を目的とするものではありません。当資料に掲載する内容は、当該ディスカッションに参加された方々の個人的な見解を含み、予告なしに変更することがあります。また、ブラックロック・グループの見解、あるいは、ブラックロック・グループが設定・運用するファンド等における投資判断・運用と一致するものではありません。 当資料中において、個別銘柄に言及する場合がありますが、これは当該銘柄の推奨等をするものではありません。 当資料の情報は、信頼できると判断した資料・データ等により作成されていますが、その正確性および完全性について当社が保証するものではありません。また、当資料中の各種情報は過去のもの、または見通しであり、今後の運用成果等を保証するものではなく、当資料を利用したことによって生じた損失等について、当社はその責任を負うものではありません。さらに、当資料に記載された市況や見通しは、特に断りのない限り当資料作成日現在のものであり、今後の経済動向や市場環境の変化、あるいは金融取引手法の多様化に伴う変化に対応し、予告なく変更される可能性があります。

弊社の投資運用業者としてご提供可能な運用戦略等の提供を受けられる場合は、原則として、(1)弊社との投資一任契約の締結、または、(2)弊社が設定・ 運用を行う投資信託の購入により行われることとなります。ただし、必ずしも、全ての戦略について、投資一任契約および投資信託により提供を行っているわけではありませんので、ご承知おきください。弊社が投資一任契約または投資信託によりご提供する戦略は、全て、投資元本が保証されておりません。 弊社がご提供する戦略毎のリスク、コストについては、 投資対象とする金融商品等がそれぞれの戦略によって異なりますので、一律に表示することができません。従いまして実際に弊社戦略の提供を受けられる場合には、それぞれの提供形態に沿ってお客様に交付されます契約締結前交付書面、目論見書、投資信託約款及び商品説明書等をよくお読みいただき、その内容をご確認下さい。

投資信託に係るリスクについて

投資信託の基準価額は、組入れられている有価証券の値動きの他、為替変動による影響を受けます。これらの信託財産の運用により生じた損益はすべて投資者の皆様に帰属します。したがって、投資信託は元金および元金からの収益の確保が保証されているものではなく、基準価額の下落により投資者は損失を被り、元金を割り込むことがあります。また、投資信託は預貯金と異なります。また、投資信託は、個別の投資信託毎に投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なりますので、ご投資に当たっては各投資信託の投資信託説明書(交付目論見書)をご覧ください。

手数料について

弊社が運用する公募投資信託については、ご投資いただくお客さまに以下の費用をご負担いただきます。

■ 直接ご負担いただく費用

お申込み手数料: 上限4.32%(税抜 4.0%)

解約手数料: ありません。

信託財産留保額: ファンドによっては、信託財産留保額がかかる場合もあります。

投資信託説明書(交付目論見書)および目論見書補完書面の内容をご確認ください。

■ 投資信託の保有期間中に間接的にご負担いただく費用

信託報酬: 上限2.56824%(税抜 2.378%)程度

■ その他の費用

上記以外に保有期間等に応じてご負担いただく費用があります。(その他の費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。)

※リスク及び手数料の詳細につきましては、投資信託説明書(交付目論見書)等でご確認ください。