人生100年時代といわれる中、長生きに備えた資産形成を考えていかなければなりません。しかし、リスク資産での投資による資産形成については始めるべきかどうか迷っている方は少なくないでしょう。「しっかり貯蓄をしていれば十分なのではないか」「リスクをとって投資をするのはどうしても抵抗がある」という声もよく聞かれます。実際、家計の金融資産の内訳を見ると、1,800兆円を超える個人金融資産の50%超が現預金に置かれていることがわかります。個人金融資産に占める現預金の割合は、米国では約13%、欧州は約33%ですから、日本がいかに現預金に偏重しているかがわかるでしょう。

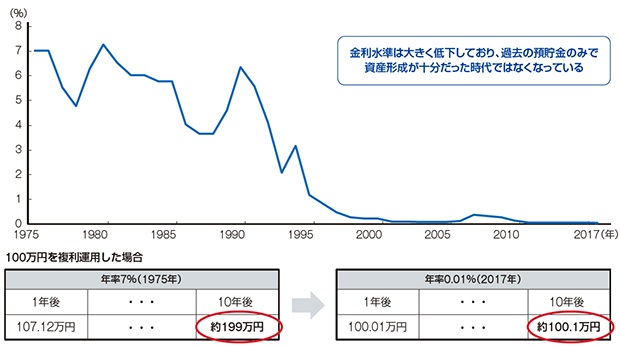

かつては預貯金のみで十分であったかもしれませんが、金利環境が変化し、預貯金のみではなかなか資産形成ができない状況になっています。1975年頃には預貯金の金利は高水準にあり、たとえば郵便局の定額貯金に10年間お金を預けておけば、複利の効果もあり100万円の元本が約199万円になりました。つまり、預貯金に置いておくだけで資産をほぼ2倍にできたのです。ところが現在のような超低金利のもとでは、預貯金に置いておいてもお金はほとんど増えません。金利が年0.01%とすると、100万円を預けても10年後に約100万1,000円にしかならないのです。

定額貯金(10年)の金利推移(1975年~2017年)

出所:総務省統計局「定額貯金金利(期間3年以上)」、各金融機関HPよりSMBC日興証券が作成

しかし、日本ではバブル崩壊以降、株価の長期上昇を経験できていないこともあり、リスク資産による運用で資産形成をすることに対しての信頼感が乏しいと言えるでしょう。最近5年間はアベノミクスで株価が相当上昇したにもかかわらず、多額の個人金融資産の半分以上がほとんど金利の付かない預金に置かれたままになっている状況は変わりませんでした。

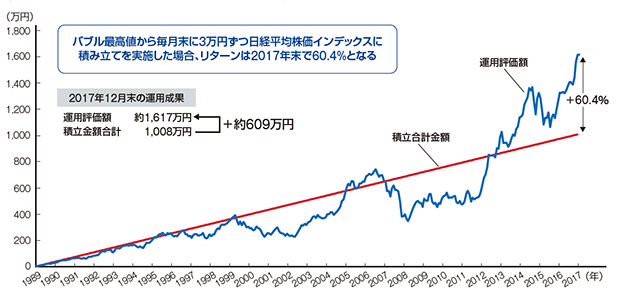

日経平均株価の推移を見てみると、1989年12月にバブルのピークを迎え、日経平均株価が3万8,915円の最高値をつけた後、昨年末までに株価が約4割下落したことがわかります。バブルのピークで日本株を買ったとすると、今でも大きな損失を抱えたままになっているわけです。しかしこのような市場環境のもとでも、投資の手法によっては大きなリターンを出すことができることをご存じでしょうか。

日経平均株価の推移

出所:BloombergよりSMBC⽇興証券が作成

資産形成の観点では「時間」が強みになります。例えば日経平均株価のインデックスにバブルの最高値のときからつみたて投資をしていたと仮定すると、2017年末時点のリターンは投資元本を60.4%も上回る計算になります。

「時間」を味方にしたつみたて投資の運用成果

出所:BloombergよりSMBC日興証券が作成

これはドルコスト平均法という時間分散による投資手法の成果です。「毎月1万円」といったように、定期的に一定金額を投資し続けると、株価が下がったときは購入口数が多く、株価が上昇したときには購入口数が少なくなります。高い時は少なく、安い時は多く買うことになりますので、積立投資を開始した時からは価格が下がっていたとしてもリターンをプラスにすることができるのです。また、投資対象を分散させることも大変重要です。資産形成は投機とは異なりますので、一つの対象にリスクを集中させるのではなく、多様な投資対象に国際分散投資をしてリスクを低減させることが重要になります。時間と資産の分散が投資による資産形成の基本です。

最近は、個人型確定拠出年金(iDeCo)や少額投資非課税制度(NISA)など、つみたて投資を後押しする税制優遇制度が創設されています。つみたて投資による長期資産形成が広がり、その成果を多くの方が享受できるようになることを願っています。

久保 哲也 氏

SMBC日興証券株式会社 代表取締役会長

重要事項

当資料は、2018年4月に開催された「ジャパン・リタイアメント・ラウンドテーブル」において行われたディスカッションの内容をもとに、情報提供を目的として作成されたものであり、特定の金融商品取引の勧誘を目的とするものではありません。当資料に掲載する内容は、当該ディスカッションに参加された方々の個人的な見解を含み、予告なしに変更することがあります。また、ブラックロック・グループの見解、あるいは、ブラックロック・グループが設定・運用するファンド等における投資判断・運用と一致するものではありません。 当資料中において、個別銘柄に言及する場合がありますが、これは当該銘柄の推奨等をするものではありません。 当資料の情報は、信頼できると判断した資料・データ等により作成されていますが、その正確性および完全性について当社が保証するものではありません。また、当資料中の各種情報は過去のもの、または見通しであり、今後の運用成果等を保証するものではなく、当資料を利用したことによって生じた損失等について、当社はその責任を負うものではありません。さらに、当資料に記載された市況や見通しは、特に断りのない限り当資料作成日現在のものであり、今後の経済動向や市場環境の変化、あるいは金融取引手法の多様化に伴う変化に対応し、予告なく変更される可能性があります。

弊社の投資運用業者としてご提供可能な運用戦略等の提供を受けられる場合は、原則として、(1)弊社との投資一任契約の締結、または、(2)弊社が設定・ 運用を行う投資信託の購入により行われることとなります。ただし、必ずしも、全ての戦略について、投資一任契約および投資信託により提供を行っているわけではありませんので、ご承知おきください。弊社が投資一任契約または投資信託によりご提供する戦略は、全て、投資元本が保証されておりません。 弊社がご提供する戦略毎のリスク、コストについては、 投資対象とする金融商品等がそれぞれの戦略によって異なりますので、一律に表示することができません。従いまして実際に弊社戦略の提供を受けられる場合には、それぞれの提供形態に沿ってお客様に交付されます契約締結前交付書面、目論見書、投資信託約款及び商品説明書等をよくお読みいただき、その内容をご確認下さい。

投資信託に係るリスクについて

投資信託の基準価額は、組入れられている有価証券の値動きの他、為替変動による影響を受けます。これらの信託財産の運用により生じた損益はすべて投資者の皆様に帰属します。したがって、投資信託は元金および元金からの収益の確保が保証されているものではなく、基準価額の下落により投資者は損失を被り、元金を割り込むことがあります。また、投資信託は預貯金と異なります。また、投資信託は、個別の投資信託毎に投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なりますので、ご投資に当たっては各投資信託の投資信託説明書(交付目論見書)をご覧ください。

手数料について

弊社が運用する公募投資信託については、ご投資いただくお客さまに以下の費用をご負担いただきます。

■ 直接ご負担いただく費用

お申込み手数料: 上限4.32%(税抜 4.0%)

解約手数料: ありません。

信託財産留保額: ファンドによっては、信託財産留保額がかかる場合もあります。

投資信託説明書(交付目論見書)および目論見書補完書面の内容をご確認ください。

■ 投資信託の保有期間中に間接的にご負担いただく費用

信託報酬: 上限2.56824%(税抜 2.378%)程度

■ その他の費用

上記以外に保有期間等に応じてご負担いただく費用があります。(その他の費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。)

※リスク及び手数料の詳細につきましては、投資信託説明書(交付目論見書)等でご確認ください。