配息資訊

配息資訊

即時預估淨值

iShares 觀點

參考資訊

機構投資者

任何由貝萊德投信 (下稱本公司) 為服務廣大投資人而製作之報價資料僅限作參考用,每 15秒提供最新即時之估計淨值。各交易貨幣的預估每單位淨值是由ICE Data Services透過美金計價的預估每單位淨值,乘以ICE Data Services提供的即時新台幣匯率, 並由Sysjust Co. Ltd ( 嘉實資訊) 顯示在此網頁。即時預估淨值在台灣證券交易所的交易時段內每15秒更新一次。但因基金投資個股之組合差異甚大、價格波動迅速,及投資人個別使用之網路連線情形或傳輸品質狀況,亦可能影響其更新頻率時間差異,故仍請注意以上資料僅供參考,且盤中即時交易價格以台灣證交所公佈為準,本公司不擔保其為完全正確無誤,且對於本網站所提供之資訊內容本公司有權隨時修改或刪除。若因任何資料之不正確、疏漏,或如遇網路斷線、股價報價延遲、系統延宕...等不可抗力之情事,所衍生之損害或損失,本公司均不負法律責任。基金之最後基金淨值,應另以本公司收盤結算後之公告為準。投資人在做任何相關規劃與決定之前,仍應請教專業人員針對投資人自身個別的情況提供專業意見,以符合投資人專屬的投資需求。依據本網站取得任何資料,應由您自行考量且自負風險,如因任何資料之下載而導致您電腦系統之任何損壞或資料流失,應由下載人自負完全責任。

我們認為必要的應對措施包括嚴格的公共衛生措施,已有效防止疫情爆發。目前各國為穩定金融市場而推出超前和相互配合的應對措施正在成形,尤其是美國市場。其中的關鍵是:能否提出預防小型企業及家庭因現金流緊絀,而引起經濟危機的政策。

對市場的影響:在更加渴求收益的環境下,票息收益的重要性增加,其中包括企業信用債及部分產業股票。

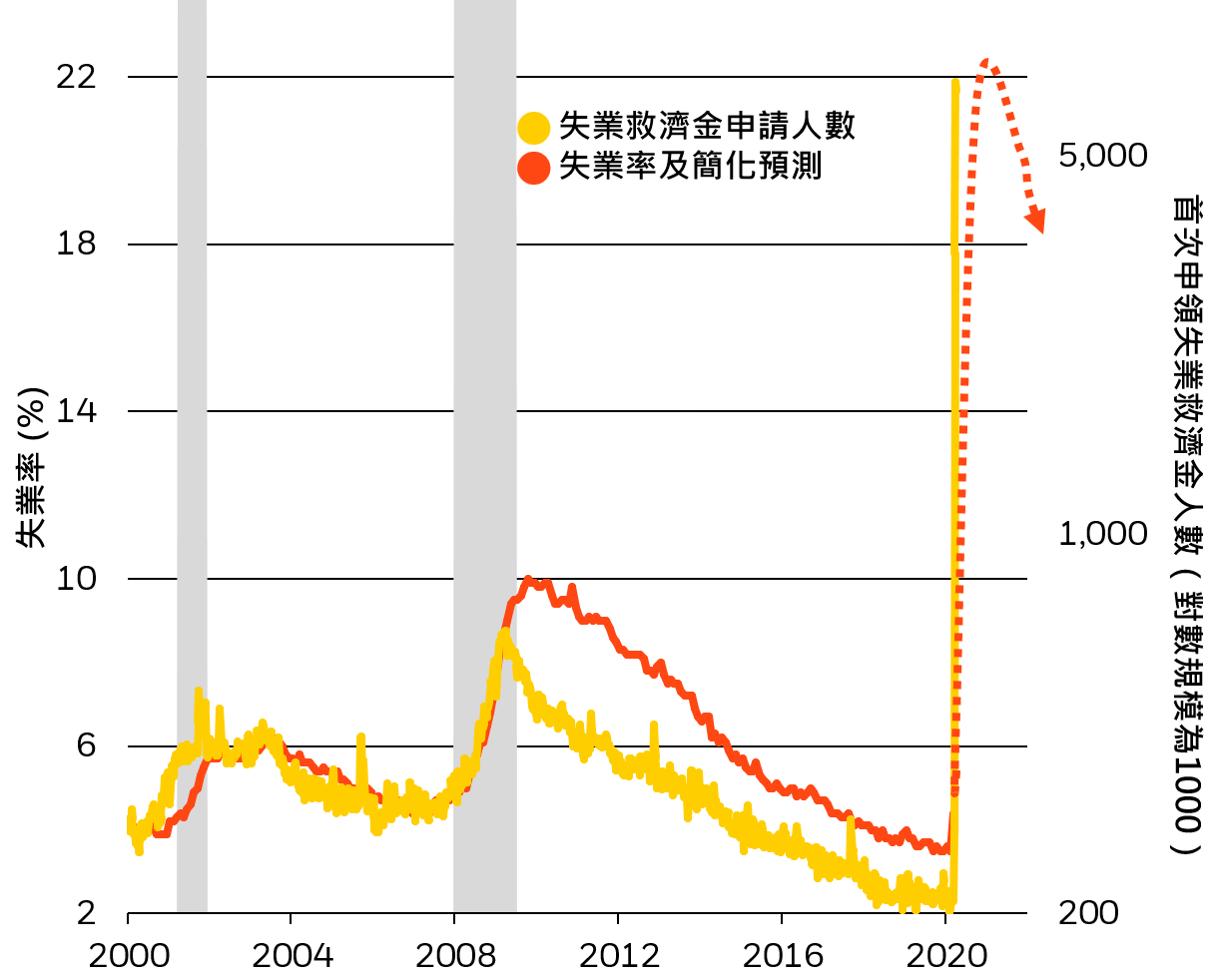

美國失業人數激增

美國失業率,失業救濟金申請人數及經濟衰退(1980年至2020年)

資料來源:貝萊德智庫及美國勞工統計局,數據來自Refinitiv Datastream,2020年4月。註:上圖列示以對數呈現美國首次申領失業救濟金人數和美國失業率。 考慮到總體經濟衝擊的獨特性質,失業率預測經簡化,以反映失業率在經濟復甦階段上升的趨勢。

總結:我們認為採取嚴厲封鎖措施的時間越長,便須推出更多的財政刺激措施。其中關鍵在於政策能否確實執行。

MKTGM0720A-1234607-18/18

MKTG0726-5745972-EXP0727

貝萊德智庫(BII )利用貝萊德的專業知識,提供有關全球經濟,市場,地緣政治和長期資產分配的見解,幫助我們的客戶和投資組合經理人駕馭金融市場。貝萊德智庫以專有的研究為基礎提供戰略和戰術市場觀點,出版物和數位工具等。

本文件不應賴以作為預測、研究或投資建議,亦並非買賣任何證券或採取任何投資策略的建議、要約或要約邀請。本文所載意見截至2026年6月,其後可能作出變更。本文件所載資料及意見取自貝萊德認為可靠的專屬和非專屬來源,並不一定涵蓋所有資料,且無法保證其準確性。因此,概不對其準確性或可靠性作出保證,而貝萊德及其主管、僱員或代理商概不對任何其他形式的錯誤及遺漏所引致的責任負責(包括因疏忽而對任何人士負責)。本文件可能含有非僅基於過去資料而提供的「前瞻性」資料。有關資料可能涵蓋(其中包括)預計及預測。並不保證任何所作預測將會實現。讀者須自行決定是否倚賴本文件所提供的資料。