老後資金の準備をもっとシンプルに

ブラックロックLifePathファンドシリーズ

資産形成は、将来の自分の選択肢を広げる大切なステップです。ただ世の中には情報が溢れており、十分な時間を割く余裕はありません。ターゲット・イヤー・ファンドはそのような方のニーズにも沿った商品です。

Paragraph-2,Video Player-1,Paragraph-3

Paragraph-4,Paragraph-5,Multi Column Teaser-1,Paragraph-6

ターゲット・イヤー・ファンドとは?

投資において重要な資産の分散という考え方と、分散しながら長期の目標とする期日まで、割合を自動的に調節しながら運用するターゲット・イヤー(デート)・ファンドという商品のコンセプトについて紹介します。

投資において重要な資産の分散という考え方と、分散しながら長期の目標とする期日まで、割合を自動的に調節しながら運用するターゲット・イヤー(デート)・ファンドという商品のコンセプトについて紹介します。

※続きは動画でご覧ください。(02:10)

複数の資産に分散して投資するファンドはバランス型といわれ、特定の資産の影響を受けにくくする効果が期待できます。ターゲット・イヤー・ファンドは、そのコンセプトにわたしたちのライフステージの要素を加味した、バランス型ファンドの進化型ともいえる存在です。

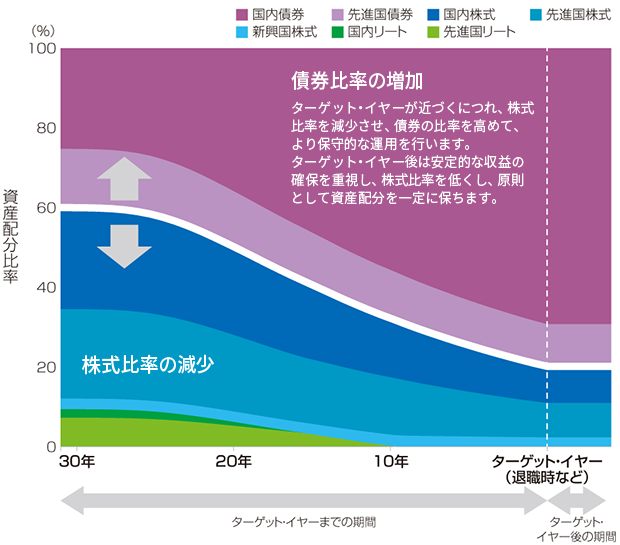

図表1:ターゲット・イヤー・ファンドの資産配分推移イメージ

お金の準備期間がまだ長くあるときは、株式のようなリスクがあり高いリターンが見込めるものを、準備期間が短くなったときにはリスクをおさえたものを、それぞれの退職の時期に向けて資産の配分を自動的に調整するのがターゲット・イヤー・ファンドです。

LifePath はここが違う

ブラックロックのLifePathシリーズは、日本人の特性に合わせて独自に設計され、さまざまな工夫がしてあります。日本の人口動態やインフレ率を加味し、ライフステージに沿ってリスク資産の配分を決定し、海外の資産にも幅広く投資を振り向け分散をはかります。また、市場混乱時には下値を抑制するために、ポートフォリオの下値リスクを低減する仕組みが備わっています。

※3 2023年6月末現在、為替レートは1ドル=144.535円

※クリックすると外部サイトに移動します。移動先は、ブラックロック・ジャパン株式会社が管理・運営するウェブサイトではありません。

MKTGM0925A/S-4857277