配息資訊

配息資訊

即時預估淨值

iShares 觀點

參考資訊

機構投資者

任何由貝萊德投信 (下稱本公司) 為服務廣大投資人而製作之報價資料僅限作參考用,每 15秒提供最新即時之估計淨值。各交易貨幣的預估每單位淨值是由ICE Data Services透過美金計價的預估每單位淨值,乘以ICE Data Services提供的即時新台幣匯率, 並由Sysjust Co. Ltd ( 嘉實資訊) 顯示在此網頁。即時預估淨值在台灣證券交易所的交易時段內每15秒更新一次。但因基金投資個股之組合差異甚大、價格波動迅速,及投資人個別使用之網路連線情形或傳輸品質狀況,亦可能影響其更新頻率時間差異,故仍請注意以上資料僅供參考,且盤中即時交易價格以台灣證交所公佈為準,本公司不擔保其為完全正確無誤,且對於本網站所提供之資訊內容本公司有權隨時修改或刪除。若因任何資料之不正確、疏漏,或如遇網路斷線、股價報價延遲、系統延宕...等不可抗力之情事,所衍生之損害或損失,本公司均不負法律責任。基金之最後基金淨值,應另以本公司收盤結算後之公告為準。投資人在做任何相關規劃與決定之前,仍應請教專業人員針對投資人自身個別的情況提供專業意見,以符合投資人專屬的投資需求。依據本網站取得任何資料,應由您自行考量且自負風險,如因任何資料之下載而導致您電腦系統之任何損壞或資料流失,應由下載人自負完全責任。

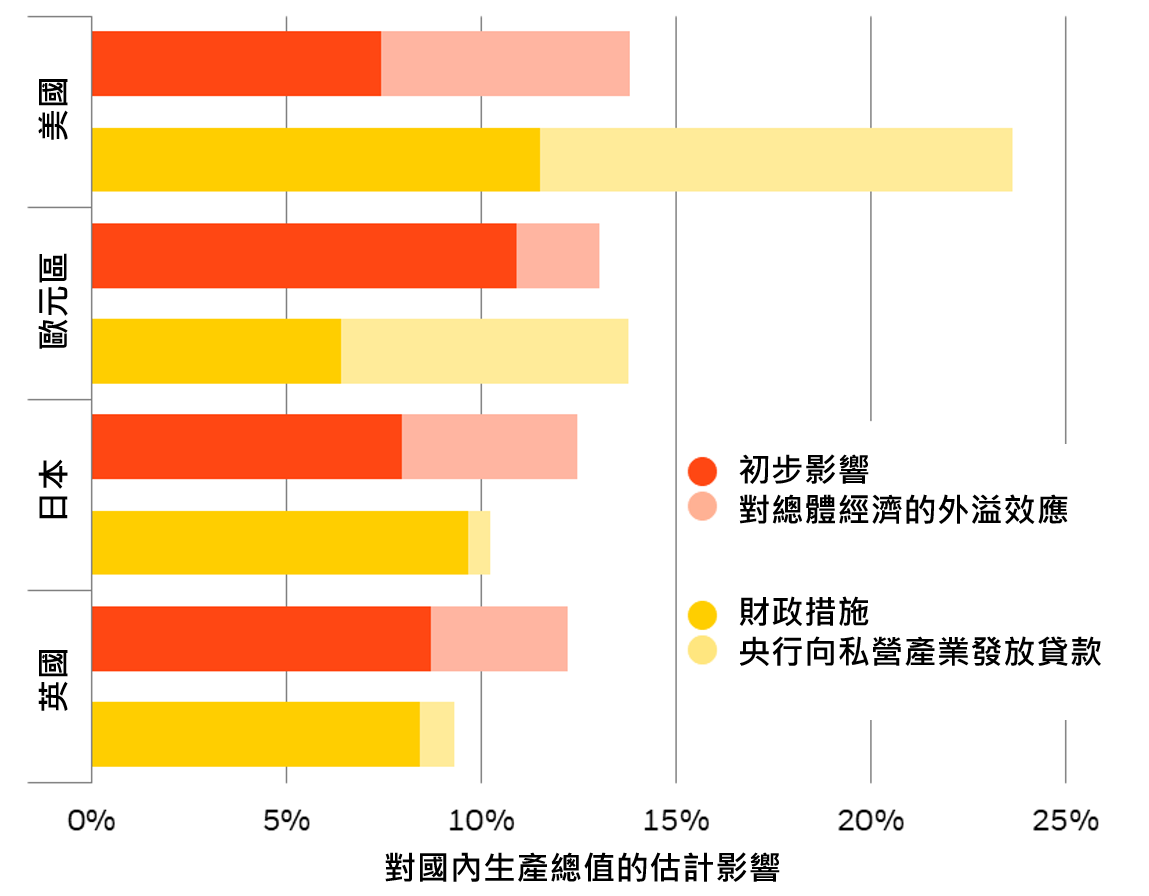

當局須推行政策改革才能緩解疫情衝擊造成的破壞及通貨緊縮影響。但中期而言,貨幣及財政政策界限模糊可能帶來通貨膨脹上升的風險。

填補缺口

疫情對國內生產總值的衝擊與應對政策的彌補作用(2020年)

*歐元區數據以德國、法國、義大利及西班牙的平均值表示。

資料來源:貝萊德智庫,數據來自美國聯準會、歐洲央行、日本央行、英國央行及Haver Analytics,2020年6月。註:圖表顯示負面衝擊幅度(橙色)及相應正面應對政策(黃色)佔國內生產總值的百分比。我們使用美國及歐元區央行購買及貸款計劃的估計2020年目標。歐元區包括歐洲央行的定向長期再融資操作計劃。英國包括央行對定期融資計劃提供的支持。

總結: 政策改革勢在必行,短期而言有利於風險資產,但全球金融危機後以政策驅動的十年牛市難以重現。

對策略配置的影響:我們減碼政府債券,並看好通膨連結債券。

對戰術配置的影響:我們看好信用債,部分原因是央行的購債計劃。美國股票因財政刺激作用減退而面臨風險。

MKTGM0720A-1234607-18/18

MKTG0726-5745972-EXP0727

貝萊德智庫(BII )利用貝萊德的專業知識,提供有關全球經濟,市場,地緣政治和長期資產分配的見解,幫助我們的客戶和投資組合經理人駕馭金融市場。貝萊德智庫以專有的研究為基礎提供戰略和戰術市場觀點,出版物和數位工具等。

本文件不應賴以作為預測、研究或投資建議,亦並非買賣任何證券或採取任何投資策略的建議、要約或要約邀請。本文所載意見截至2026年6月,其後可能作出變更。本文件所載資料及意見取自貝萊德認為可靠的專屬和非專屬來源,並不一定涵蓋所有資料,且無法保證其準確性。因此,概不對其準確性或可靠性作出保證,而貝萊德及其主管、僱員或代理商概不對任何其他形式的錯誤及遺漏所引致的責任負責(包括因疏忽而對任何人士負責)。本文件可能含有非僅基於過去資料而提供的「前瞻性」資料。有關資料可能涵蓋(其中包括)預計及預測。並不保證任何所作預測將會實現。讀者須自行決定是否倚賴本文件所提供的資料。