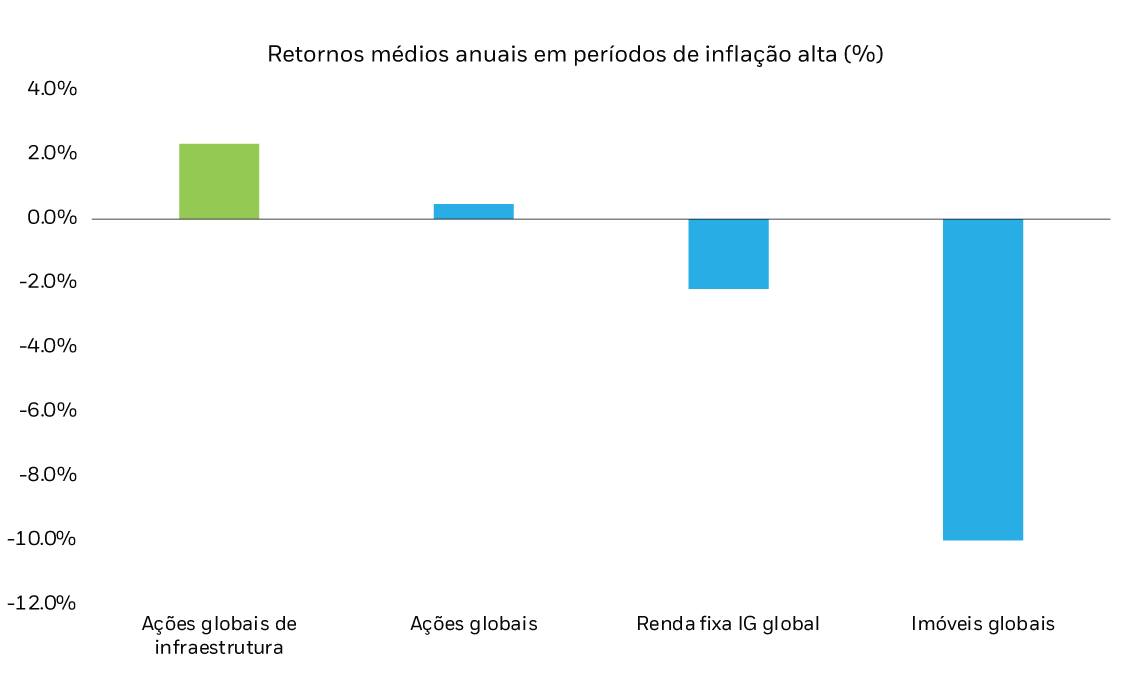

Observação: o desempenho passado não é indicativo de resultados futuros. Você não consegue investir diretamente em um índice não gerenciado. Os períodos de inflação alta se dão quando o CPI mensal, ano a ano, dos EUA é > 2,5% . Os retornos representam a média de retornos anuais nesses períodos (usando valores de final de mês), excluindo períodos < 3 meses.

Fonte: Asset classes represented por S&P (Global Infrastructure: S&P Global Infrastructure Total Return Index), MSCI (Global Stocks: MSCI ACWI Net Total Return; Global Real Estate: MSCI World Real Estate Net Total Return Index), Bloomberg (Global IG Bonds: Bloomberg Global Aggregate Index); dados da Bloomberg desde 31/05/22 (dados mensais desde 02/2007).

Descrição do gráfico: Gráfico de coluna da média de retornos anuais durante períodos de inflação alta para ações de infraestrutura global, ações globais, renda fixa global de IG e imóveis globais. O gráfico mostra como os ações de infraestrutura global historicamente superaram o amplo mercado e outras classes de ativos durante períodos de inflação alta, em média.