Deux facteurs clés peuvent vous aider à définir votre tolérance au risque :

- Disposition à prendre des risques : il s’agit de votre capacité à supporter la volatilité du marché. Les fluctuations des marchés vous donnent-elles de l’angoisse ?

- Capacité de prise de risque : il s’agit de votre capacité financière à prendre des risques compte tenu de l’horizon temporel de vos placements et de vos besoins de liquidité.

Les objectifs à court terme (p. ex., vacances, fonds d’urgence) peuvent nécessiter une approche de placement plus prudente, axée sur la sécurité et la préservation du capital. Privilégiez les obligations de qualité supérieure, comme les obligations de catégorie investissement à court terme, qui présentent généralement un risque de défaillance moindre et une volatilité inférieure à celle des actifs à risque.

Les objectifs à moyen terme (p. ex., mise de fonds pour l’achat d’une maison, études postsecondaires) sont généralement associés à une plus grande tolérance au risque de placement. Étant donné que les investisseurs ont plus de temps pour se récupérer des fluctuations du marché, le fait d’investir une partie de vos placements dans des actions peut vous aider à obtenir des rendements supérieurs à ceux des placements en obligations uniquement.

Les objectifs à long terme (comme la retraite ou la planification successorale) peuvent s’étaler sur des décennies, ce qui vous permet d’envisager des placements présentant de meilleurs profils de risque et de rendement. Il peut s’agir d’actifs moins liquides tels que les biens immobiliers, qui nécessitent de plus longues périodes d’investissement.

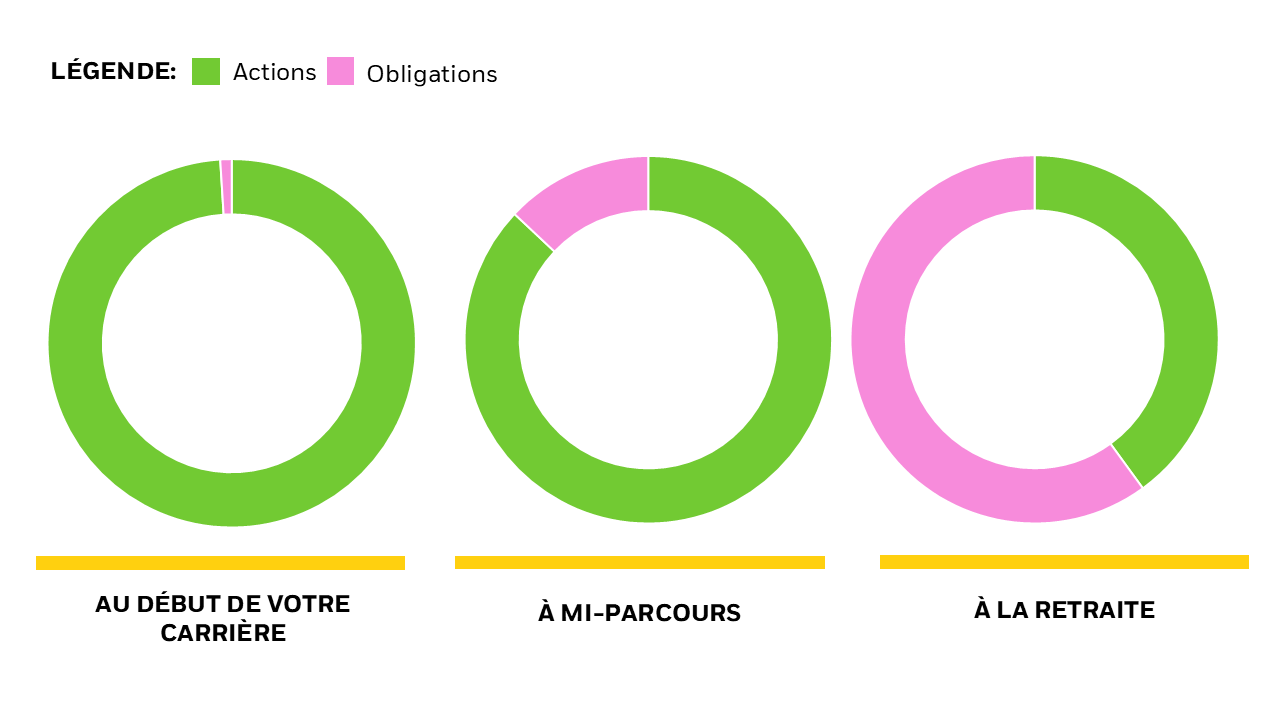

Il est important de noter que plus vous êtes loin de votre objectif financier, plus vous avez de temps pour faire fructifier vos actifs et vous récupérer des pertes à court terme, ce qui permet généralement d’avoir une plus grande tolérance au risque.