CE QU'IL FAUT RETENIR

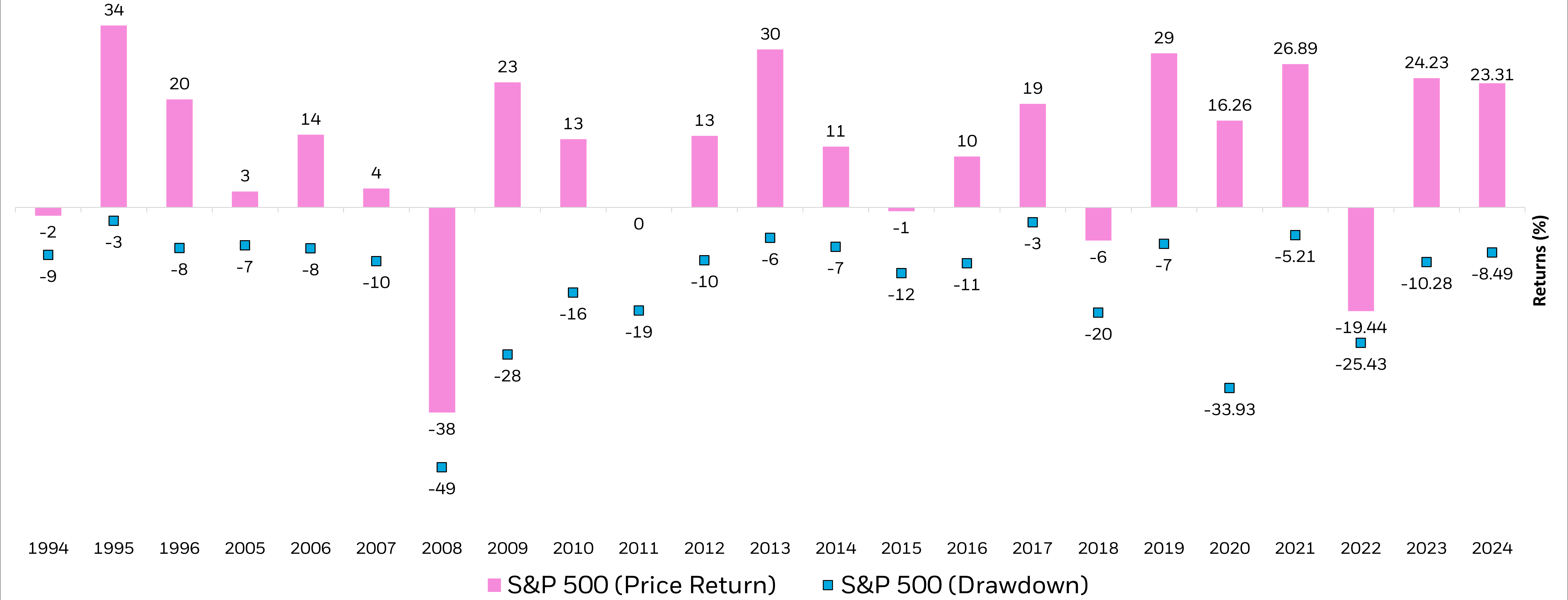

- Il n'est pas facile de garder le cap dans des moments comme ceux-ci, mais l'histoire montre qu'il peut être essentiel d'établir un plan et de s'y tenir pour réussir ses placements à long terme.

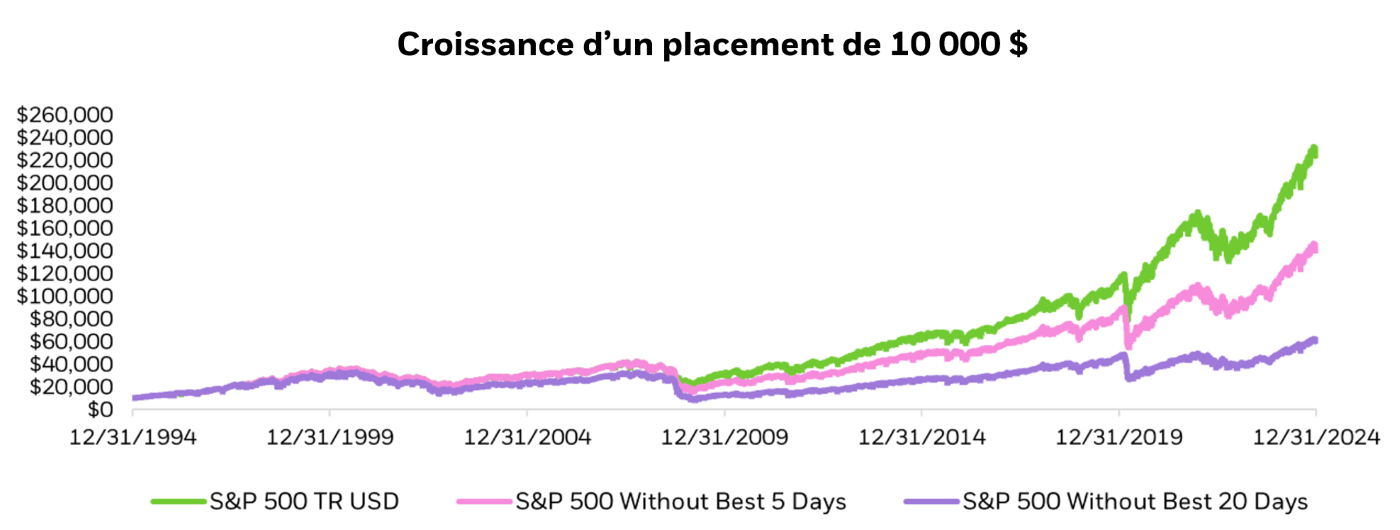

- Même le fait de manquer quelques-uns des meilleurs jours du marché peut faire une énorme différence dans vos rendements à long terme.

- Surveillez de près les frais de gestion, qui peuvent avoir un impact sur le rendement des placements.

- L'Suite iShares Core ETFpeut aider les investisseurs à atteindre leurs objectifs à long terme, peu importe le climat du marché.

Il y a plus de dix ans, j'étais célibataire, je vivais dans un appartement d'une chambre et je me concentrais beaucoup sur mon prochain voyage à la montagne. La vie d'aujourd'hui est très différente, et je me concentre sur mon partenaire, nos enfants et les hauts et les bas de l'accession à la propriété. Tout comme l'âge adulte était un objectif de vie il y a dix ans, le rendement à long terme de mes placements l'était tout autant. Voici trois des principales leçons que j'ai apprises au cours de la dernière décennie en matière d'investissement (et de vie).