Ce sont des facteurs clés pour déterminer la tolérance au risque, c'est-à-dire le niveau de risque de marché qu'un investisseur est prêt à accepter dans la poursuite de ses objectifs financiers.

Il n'est pas facile de déterminer votre tolérance au risque, et elle peut changer avec le temps, tout comme d'autres aspects de votre vie.

Imaginez, par exemple, que vous venez d'arriver à un pique-nique d'été, organisé par des amis qui sont de sérieux « gourmets ». Il y a plusieurs sortes de plats principaux parmi lesquels choisir – hamburgers, côtes levées, poulet, lentilles, porc effiloché, tofu mariné – ainsi que des accompagnements allant des pois chiches au macaroni au fromage, en passant par la salade de pommes de terre et le couscous. Il y a aussi beaucoup de croustilles et de trempettes, ainsi qu'une table entière dédiée aux desserts. Il existe également une grande variété de boissons, avec et sans alcool.

Décider quoi manger et boire, et combien, c'est un peu comme choisir la répartition de l'actif de votre portefeuille. Et tout comme vous mangez différemment lorsque vous êtes plus jeune, votre répartition de l'actif change probablement avec le temps.

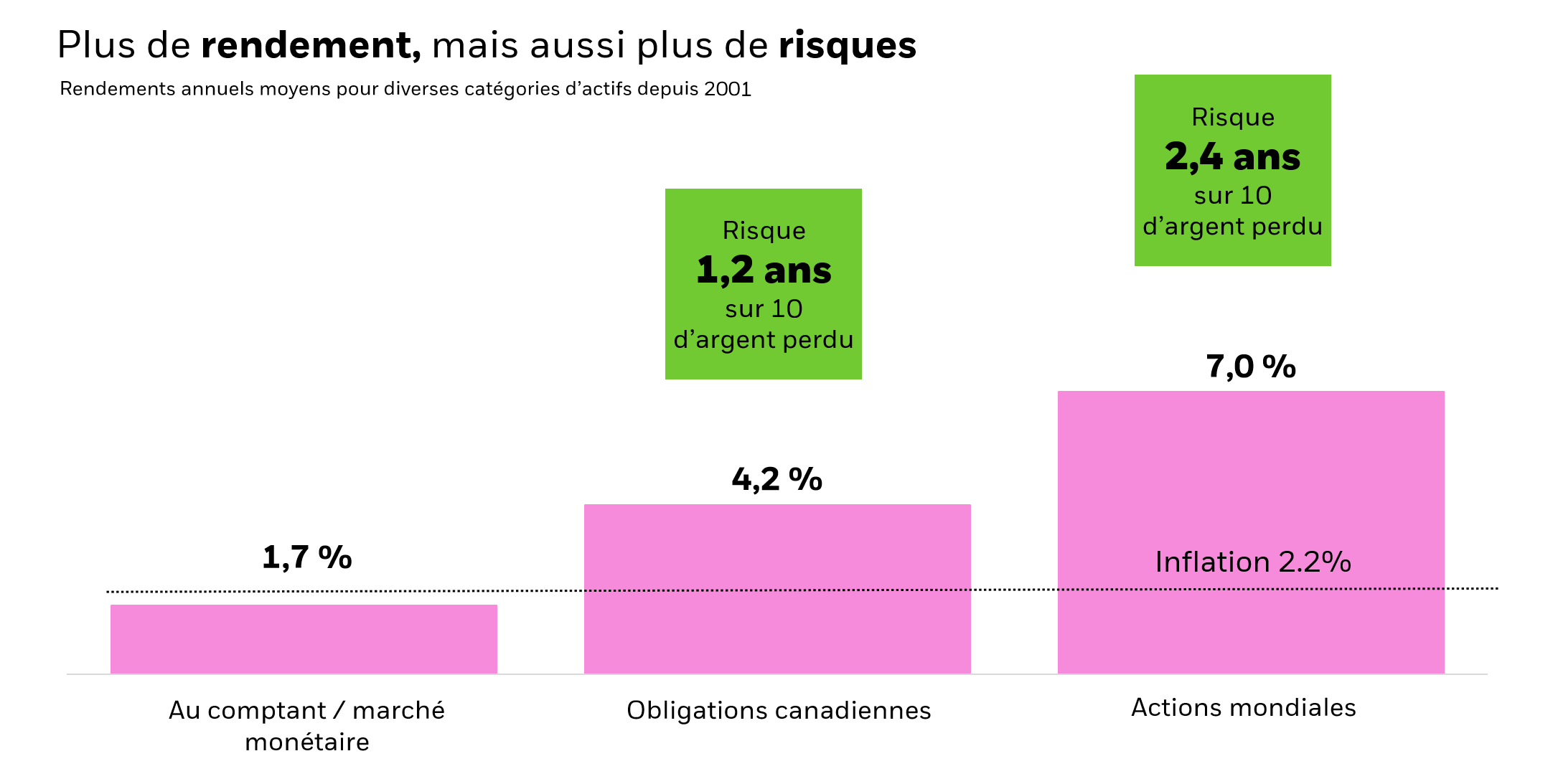

Quand j'avais 20 ans – et certainement à l'adolescence – je mangeais (et buvais) à peu près tout ce que je voulais. C'est comme être un investisseur « de croissance ». Lorsque vous êtes plus jeune, vous avez probablement plus de temps sur le marché devant vous et vous pouvez prendre plus de risques dans la poursuite de récompenses potentielles plus élevées. (Voir la figure 2 pour le rendement historique des différentes catégories d'actifs).