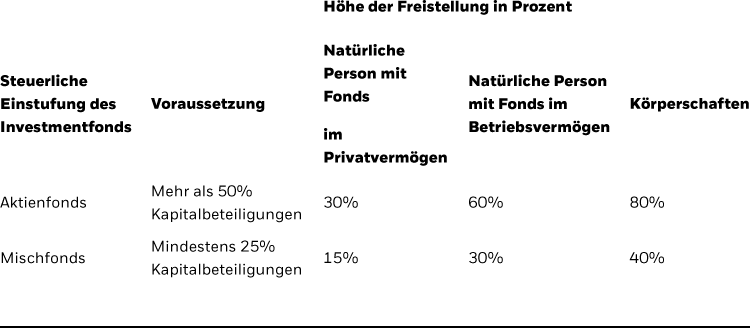

Um von einer Teilfreistellung und Einstufung eines Aktienfonds oder Mischfonds zu profitieren, muss der ETF fortlaufend zu einem bestimmten Maß in Kapitalbeteiligungen investieren. Der steuerrechtliche Begriff der Kapitalbeteiligung ist dabei enger definiert als die allgemeine Anlageklasse Aktien. Somit ist nicht jeder Fonds, der einen Aktienindex nachbildet, automatisch auch ein Aktienfonds im Sinne des Steuerrechts. Zum Beispiel dürfen Hinterlegungsscheine (häufig in der Form von American Depositary Receipts oder Global Depositary Receipts), börsennotierte Immobiliengesellschaften („REITs“) oder durch den Fonds verliehene Wertpapiere nicht bei der Ermittlung der Kapitalbeteiligungsquote berücksichtigt werden. Somit werden diese Wertpapiere auch bei der Ermittlung des anwendbaren Teilfreistellungssatzes nicht berücksichtigt. Daher kann es vorkommen, dass Fonds, die einen Aktienindex nachbilden, steuerlich als Mischfonds oder Investmentfonds ohne Teilfreistellung eingestuft werden.

Beispiel: Fonds C bildet einen Aktienindex zu 100% nach. Dabei legt er fortlaufend 40% seines Aktivvermögens in Kapitalbeteiligungen an, 20% sind in Hinterlegungsscheine und 20% in REITs angelegt. Außerdem hat der Fonds C Aktien verliehen, diese machen 20% seines Vermögens aus. Im Verkaufsprospekt von Fonds C steht, dass dieser fortlaufend mehr als 25% seines Aktivvermögens direkt in Kapitalbeteiligungen anlegt.

Ergebnis: Steuerlich gilt der Fonds C als Mischfonds, nicht als Aktienfonds, da er lediglich 40% seines Aktivvermögens in Kapitalbeteiligungen anlegt. Beim Privatanleger sind 15% der Ausschüttungen, Vorabpauschalen und Veräußerungsgewinne steuerfrei.